相続開始の意義と開始原因・時期

相続とは

相続とは、自然人が死亡することによって、その自然人が有していた財産や権利・義務を、法律の規定や本人の意思に基づいて相続人に包括的に承継させることです。

ちなみに、この死んだ人のことを被相続人といいます。

相続開始の原因・時期

相続は、被相続人の死亡によって開始されます(民法882条)。

相続関係が発生するためには、被相続人が死亡する時に相続人が生きていることが必要です。ただし、代襲相続が生じる場合があります。代襲相続については後で詳しく説明します。

これに関連して、民法では、以下2つの規定が設けられています。

同時死亡の推定(32条の2)

数人の者が同時に死亡した場合において、それぞれの死亡の先後が明らかでない場合には、これらの者は同時に死亡したものと推定されます(32条の2)。

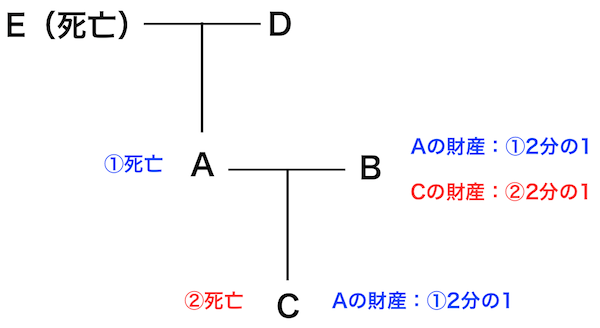

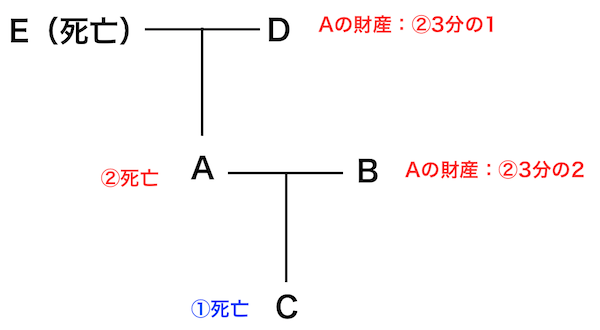

例えば、A、Aの妻であるB、Aの息子であるC、Aの母であるD(父Eは既に死亡)で構成されている家族がいたとして、AとCが死亡した場合を考えてみます。Aの財産はどのように相続されるでしょうか。(Cの財産については、ここでは考えません。)

Aが先に死亡していれば、Aの財産はBとCに2分の1ずつ相続され、Cの死亡によって、Cの財産はBに相続されます。

一方、Cが先に死亡した場合は、Aの死亡時点では生存している直系卑属がいないので、Aの財産は、Bに3分の2、Dに3分の1相続され、Bの相続分は、Aが先に死亡した場合よりも少なくなってしまいます。

このように、複数の家族が死亡した場合、それぞれの死亡時期によって、どれだけ相続できるかが変わってきてしまうので、争点になることがあります。

そこで、複数の者が死亡したが、その先後が明らかでない場合は、同時に死亡したと推定されることになっています。

32条の2 数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。

胎児

民法の構造のところで説明しましたが、権利能力とは、権利を持ち義務を負担する主体となることができる能力のことで、自然人は出生により権利能力を取得します(3条1項)。

しかし、胎児だからといって権利能力を認めなければ、出生の時期によって不公平な結果となる場合があります。そこで、胎児にも権利能力が認められているのが、相続です(886条1項)。

例えば、胎児が生まれる前に、胎児の父親が死亡した場合、胎児に権利能力が認められなければ、胎児は父親の財産を相続することができません。胎児が生まれる時期によって、相続上の利益を得るかどうかが決まってしまうのは、胎児にとって不公平な結果となります。そこで、相続については、胎児にも権利能力が認められたのです。

民法886条 1項 胎児は、相続については、既に生まれたものとみなす。

最近のコメント